Pemerintah & Program Ekspansinya Untuk Selamatkan Indonesia dari Depresi, Akankah Efektif?

Baru-baru ini Indonesia sudah banyak sekali dibanjiri oleh Pemerintah akan program insentif terutama untuk sektor otomotif dimana PPNBM untuk mobil baru dihapus dan properti yang juga di hapus tarif PPN nya. Tak hanya itu, Pemerintah lewat Bank Indonesia sendiri juga sudah merunkan suku bunga acuan sebanyak 150bps dari tahun 2020 sampai artikel ini dibuat, dimana untuk sekarang suku bunga acuan BI berada pada level 3.5%.

Semua ini dilakukan karena pertumbuhan ekonomi Indonesia sudah mengalami kontraksi atau pertumbuhan negative 3 kali berturut-turut secara tahunan sejak Q2 2020. Walaupun tingkat kondisi negatifnya GDP Indonesia sudah lebih membaik di Q4 2020, yang mana kondisi ini jauh lebih baik dari beberapa negara yang ada di sekitar kita, namun tetap saja Indonesia harus mengakui akan kondisi depresi jika mendapatkan pertumbuhan GDP yang negatif sekali lagi di Q1 2021. Ini sama seperti Indonesia harus mengakui akan adanya resesi pada Q3 2020 saat Indonesia mendapat pertumbuhan GDP yang negative secara tahunan 2 kuartal berturut-turut.

Di sisi lain, kita juga mengetahui bahwa pertumbuhan GDP Indonesia bergantung hampir sekitar 55% nya dari komponen konsumsi. Dari sini kita dapat mulai melihat bahwa Pemerintah lebih memilih barang-barang seperti mobil dan juga properti untuk menggenjot pertumbuhan ekonomi Indonesia karena 2 tipe barang ini termasuk barang-barang “Big Ticket” item dalam ekonomi, yang memiliki nilai transaksi value yang tinggi, sehingga diharapkan akan dapat segera mendongkrak pertumbuhan ekonomi lewat skema yang namanya Multiplier Efek.

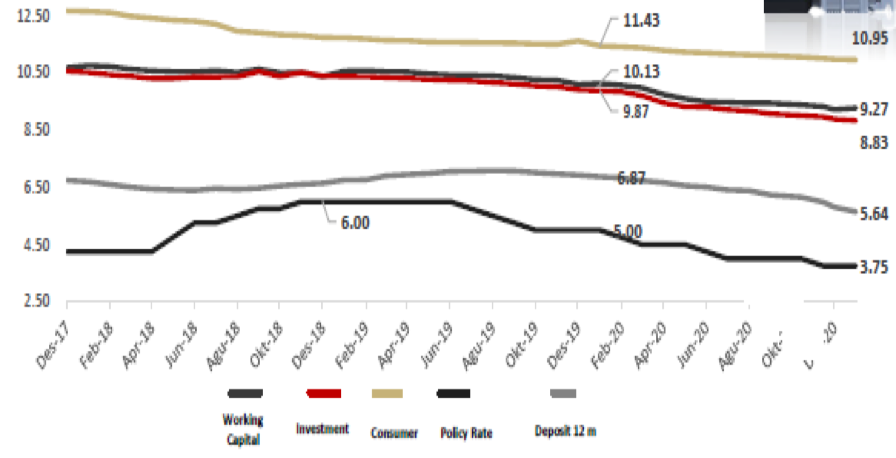

Namun sayangnya, semua kondisi ini tidak didukung oleh penurunan suku bunga credit di perbankan yang juga agresif seperti turunnya suku bunga acuan Bank Indonesia atau Deposito Rate seperti yang anda dapat lihat pada grafik.

Dengan melihat masih tingginya suku bunga kredit di perbankan Indonesia, bisa jadi kalau progam ekspansi yang sudah dilakukan Pemerintah baik dari secara moneter dengan menurunkan suku bunga selama ini dan fiskal dengan memberikan insentif di beberapa sektor mungkin, tidak akan sesukses seperti yang diharapkan.

Di sisi lain, kita juga harus paham bahwa perbankan di Indonesia juga tidak menurunkan suku bunga pinjamannya terlalu drastis demi untuk menjaga kestabilan Net Interest Margin & Profitabilitas perusahannnya untuk kepentingan shareholdernya, setelah melakukan banyak restruktrusasi utang besar-besaran akibat pandemik yang membuat profit mereka turun tajam.

Dari grafik tersebut, kita juga dapat melihat betapa besarnya profitabilitas bisnis perbankan di Indonesia jika dibandingkan dengan negara tetangga seperti Malaysia, Thailand, dan Singapura, dimana Net Interest Margin mereka di negara asal rata-rata hanya di bawah 3%, yang mana angka ini cukup jauh jika dibandingkan dengan Net Interest Margin pada perbankan yang ada di Indonesia. Maka tak heran bahwa banyak sekali investor asing yang suka mengakusisi saham perbankan di Indonesia karena daya tarik potensi profitabilitasnya yang sangat tinggi.

Related News

")

Harga Minyak Mentah Dunia Turun Karena Kelebihan Pasokan

Kementerian Keuangan memanfaatkan data transaksi dari marketplace untuk memantau omzet pedagang online. Pengawasan difokuskan antara lain kepada pelaku usaha yang omzetnya telah melebihi Rp4,8 miliar per tahun tetapi belum dikukuhkan sebagai Pengusaha Kena Pajak (PKP). Dok. DJP.")

Data Marketplace Sumber Informasi Kepatuhan WP, Ini Penjelasan DJP

Stablecoin Rupiah Efisiensi Transaksi Remitansi, Diaspora Mari Merapat

terus memperkuat perannya dalam mendukung pembangunan infrastruktur nasional. dok. WIKA.")

Bangun Jembatan Gantung, Begini Cara Entitas Anak WIKA Perkuat Peran

Samsung Investasi Pabrik Baterai Ion Natrium Rp294 Triliun

Indonesia Menuju Keanggotaan Penuh CPTPP, Target Airlangga 2027

")